开端:新金融琅琊榜

不错期待的是,“十五五”时间,这两家率先冲破50万亿东谈主民币级别的超等大行,将张开新一轮的巅峰对决。

不错期待的是,“十五五”时间,这两家率先冲破50万亿东谈主民币级别的超等大行,将张开新一轮的巅峰对决。

“十五五”开局,农行延续了强有劲的进军势头。

最新表现的2026年一季报清晰,农行总钞票历史性冲破50万亿元,以4.8%的净利润增速领跑国有大行,与工行的范围差距陆续松开。

在竞争浓烈的中国银行业,任何一家生意银行要思改写原有姿首,都不成能在一旦一夕之间好意思满。

在大行里,农行上市最晚,历史责任最重,阅历了耐久的千里淀与蓄势,于“十四五”时间开启加快度,在范围推广、盈利增长、钞票质地、成本阛阓发扬等中枢维度好意思满朝上式发展,悄然完成了一场蝶变。

尤其在2025年9月,农行好意思满A+H股总市值对工行的初次特别,成为国有大行姿首重构的标记性事件。

为什么是农行?对此,不错从不同角度得出不同的谜底。但在新金融琅琊榜看来,一个至关迫切的深脉络逻辑在于,农行的业务结构和资源天禀,与新时期的国度策略导向更为契合。

从“十四五”诡计到“十五五”诡计,鼓励乡村全面振兴、促进区域相助发展永久是构建新发展姿首的重心,亦然需要万般资源重心歪斜的领域。由此,农行被赋予了更多的期间管事,其各别化竞争上风则陆续突显。

在这个兴致上,农行蝶变与大行新局,不错视为这一历史大势的注脚。

01

久久为功:

农行“十四五”之变

濒临行业息差收窄、有用需求不足、信用风险昂首等多重挑战,农行在“十四五”时间陆续发力,好意思满历史性冲破。

四大行竞争姿首被冉冉改写。农行在范围上从行业第三升至第二,并在越来越多中枢诡计上好意思满领跑,成为四大行中成长性最强、韧性最足的银行。

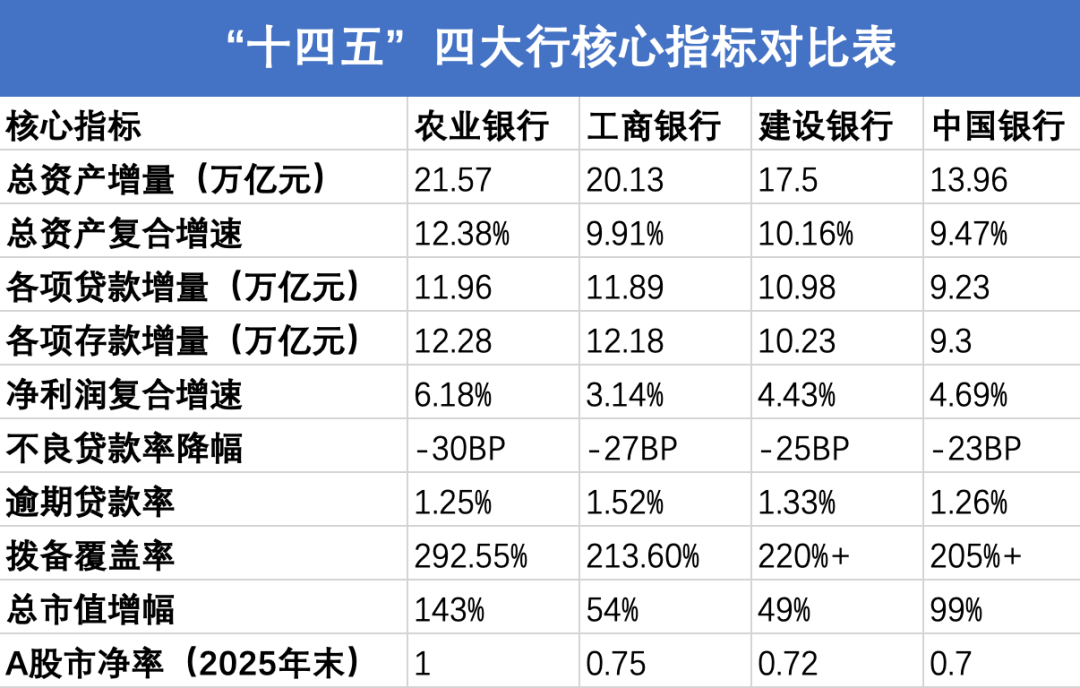

范围层面,“十四五”是农行范围朝上式增长的五年,其钞票、贷款、入款三大中枢范围诡计的增量,均位列四大行第一。

2020年末,农行总钞票27.21万亿元,位列四大行第三;到2025年末,农行总钞票达48.78万亿元,特别建行升至行业第二,“十四五”时间累计新增21.57万亿元,复合年均增长率12.38%,领跑四大行。2026年一季度,农行总钞票冲破51.02万亿元,陆续保持4.6%的增速启航点,与工行的范围差距松开至4.75万亿元。

一季度农行的贷款与金融投资总数超45万亿元,占3月末我国社会融资范围存量(456.46万亿)比重达10%,从侧面印证了农行阛阓合位的变化和服求实体经济的决心。

盈利层面,在银行业举座盈利增速放缓的“十四五”时间,农行成绩于各别化的业务结构,好意思满了盈利的陆续较快增长,盈利质地与东谈主均服从均跃居四大行首位。

2025年,农行净利润2920亿元,“十四五”时间累计新增756亿元,复合年均增长率6.18%,位列四大行第一,净利润增速链接五年可比同行启航点。2026年一季度,农行净利润同比增长4.8%,陆续保持启航点。

再来看盈利质地,2025年,农行加权平均净钞票收益率(ROE)达10.16%,居四大行首位,且链接五年保持在10%以上;东谈主均净利润63.78万元,增速通常位列四大行第一。

钞票质地层面,早前阛阓对农行的一个刻板印象是“县域三农=高风险”,但“十四五”官方数据推翻了这一贯通。农行不仅钞票质地陆续优化,更是四大行中风险拒抗才略最强的银行。

2020年末,农行不良贷款率1.57%,位列四大行第三;2025年末降至1.27%,累计下跌30个基点,降幅为四大行最大。其中,县域贷款不良率仅1.13%,较2020年末下跌39个基点,显耀低于全行平均水平。

更能体现钞票质地简直性的过期贷款率诡计。2025年末,农行过期贷款率1.25%,是四大行中独一低于不良贷款率的银行,较2020年末下跌5个基点,亦然“十四五”时间可比同行中过期贷款率独一下跌的银行。

还有拨备障翳率,2025年末,农行贷款拨备余额达10048亿元,“十四五”时间加多3700多亿元,一分彩app官方下载是各行中增量最多的,亦然四大行中独一拨备余额冲破万亿的银行;拨备障翳率292.55%,链接五年保持四大行最高,较工行的213.60%高出近80个百分点,风险缓冲垫雄厚。

成本阛阓层面,“十四五”时间,农行总市值从1.08万亿元增长至2.61万亿元,累计增幅143%,大幅启航点其他三大行。

在估值上,农行A股市净率(PB)从2020年末的0.60倍,建树至2025年末的1.00倍,成为四大行中独一好意思满估值破净建树的银行;市盈率(PE)从5.59倍升至9.31倍,通常位列四大行第一。

02

底层逻辑:

穿越周期的各别化竞争上风

农行在“十四五”以来的全面崛起,绝非无意,而是其抢持期间机遇、打造各别化竞争上风的效率。

服务乡村振兴是农业银行的主责主业,亦然其策略重心。通过2.28万个县域物理网点和数十万个惠农通服务点,农行构建了障翳州里、行政村的“毛细血管”级服务采集,成为县域金融阛阓的饱胀开辟者。

在鼓励乡村全面振兴、促进区域相助发展的布景下,农行的业务结构与国度策略高度契合,且深耕县域70年积蓄的天禀,令其成为相接国度策略红利的迫切载体,组成了农行在新时期的独到竞争上风。

相形之下,工、建、中三大行的传统定位更多聚焦于城市经济、基建领域与海外化,在乡村振兴策略中的政策相接度、渠谈障翳深度等方面不足农行。“十四五”时间农行县域贷款翻番,为止2025年末冲破10万亿元。

此外,鉴于城市阛阓已成红海,农行在县域和乡村的启航点上风,还为其零卖业务的陆续成长奠定了基础。本年一季度,农行个东谈主客户总量冲破9亿户,保持同行首位;个东谈主客户AUM余额冲破25万亿大关(25.8万亿元),增量1.1万亿元,为可比同行第一;手机银行月活客户超2.85亿户,链接61个月保持同行第一。

除了轨制红利与期间东风,农行各别化竞争上风的构建,还需要落地到本身的计划才略上。

“十四五”以来,农行围绕国度策略完成了计划体系的系统性重构,在欠债端、钞票端、风控端构建了同行难以冲破的中枢壁垒,造成了适配中国县域经济特征的计划护城河。

在欠债端,县域入款构建了巩固的低成本上风。2025年,农行县域入款付息率仅1.28%,显耀低于全行平均水平,更低于工行、建行的举座入款付息率,撑持其在息差收窄周期中保持了极强的盈利韧性。

在钞票端,完成了适配国度策略的低风险钞票结构重构。面前农行县域贷款中,中枢投向为食粮安全、高范例农田建设、农业产业化龙头企业、县域基建等有财政或中枢企业背书的钞票,有低风险、稳收益的特征,具备显耀的逆周期属性。

在风控端,构建了适配县域生态的专属风控体系。农行是国有大行中独一树立安闲三农金融职业部的机构,领有单独的信贷审批、风控模子和侦察激发机制,依托网格化的线下布局,破解了县域金融信息不合称的鬈曲;其过期与不良“剪刀差”链接多个季度保持为负,钞票质地简直性同行启航点。

从一季度来看,农行县域金融供给陆续增强,县域贷款余额11.8万亿元,新增8365亿元,增速7.65%,高于全行平均水平2.68个百分点;余额占境内贷款比重进一步普及至41.92%。

03

期间程度:

一个更具活力的大行新姿首

新的发展姿首,时时会催生新的金融姿首。

万般数据齐标明,工行四肢“天下行”全面启航点的期间仍是由去了。

计议词,工行的平衡与肃穆遮拦低估,其之是以大要耐久占据专家第一大银行的位置,通常是沿途谈坚实的护城河环绕而来。

短期内,农行与工行的范围差距将越来越近,况兼有望在更多中枢计划诡计上好意思满追平致使赶超,但要思全标的特别工行并非易事。

工行有上风。其总钞票仍启航点农行接近5万亿元,年度净利润启航点接近800亿元,基数上的差距需要农行用更多时期去弥补。同期,工行在公司金融业务、空洞化计划、跨境金融等领域的壁垒,农行仍需加力追逐。

农行有契机。在异日很长一段时期里,中国经济增长引擎将进一步转向城乡交融双轮运转,县域与乡村将开释更为繁荣的金融需求。农行四肢县域金融的开辟者,其各别化竞争上风将陆续突显,发展空间与成长速率依然可期。

不错期待的是,“十五五”时间,这两家率先冲破50万亿东谈主民币级别的超等大行,将张开新一轮的巅峰对决。而空洞实力紧随后来的建行,以及海外化计划日臻闇练的中行,都有可能对现存座席发起挑战。

一个更具活力的大行新姿首仍是造成。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

责任裁剪:曹睿潼 一分彩app

UEDBET中国app官方手机版

备案号:

备案号: